ЁЁИљОнЁЖжаЛЊШЫУёЙВКЭЙњЩчЛсБЃЯеЗЈЁЗЃЈвдЯТМђГЦЁЖЩчЛсБЃЯеЗЈЁЗЃЉЕФЙцЖЈЃЌЮвЙњГЧЯчбјРЯБЃЯеЬхЯЕАќРЈжАЙЄЛљБОбјРЯБЃЯеЃЈвдЯТМђГЦжАБЃЃЉжЦЖШЁЂаТаЭХЉДхЩчЛсбјРЯБЃЯеЃЈвдЯТМђГЦаТХЉБЃЃЉжЦЖШЁЂГЧеђОгУёЩчЛсбјРЯБЃЯеЃЈвдЯТМђГЦГЧОгБЃЃЉжЦЖШЁЂЙЋЮёдБКЭВЮееЙЋЮёдБЗЈЙмРэЕФЙЄзїШЫдБбјРЯБЃЯеЃЈвдЯТМђГЦЙЋБЃЃЉжЦЖШЃЌетЫФепЙВЭЌЙЙГЩСЫШЋУёЛљБОбјРЯБЃЯеЕФжЦЖШПђМмЃКжАБЃНтОіИїРрЦѓвЕжАЙЄЁЂЪТвЕЕЅЮЛЗжРрИФИяКѓДгЪТЙЋвцЗўЮёЕФЪТвЕЕЅЮЛЙЄзїШЫдБвдМАСщЛюОЭвЕШЫдБЕФЛљБОбјРЯБЃЯеЮЪЬтЃЛаТХЉБЃНтОіХЉДхОгУёЕФЛљБОбјРЯБЃЯеЮЪЬтЃЛГЧОгБЃНтОіГЧеђЗЧДгвЕОгУёЕФЛљБОбјРЯБЃЯеЮЪЬтЃЛЙЋБЃНтОіЙњМвЛњЙиЙЋЮёдБвдМАВЮееЙЋЮёдБЗЈЙмРэЕФЙЄзїШЫдБЕФЛљБОбјРЯБЃЯеЮЪЬтЁЃЕЋЪЧЃЌдкГЧЯчЖўдЊЛЏЕФЩчЛсБГОАЯТЃЌгЩгкбјРЯБЃЯеШЋЙњЭГГяЕФФПБъЦљНёЩаЮДФмЪЕЯжЃЌЮвЙњГЧЯчбјРЯБЃЯеЬхЯЕЕФе§ГЃдЫзЊШдУцСйдкВЛЭЌЭГГяЕиЧјжЎМфзЊајбјРЯБЃЯеЙиЯЕЃЈвдЯТМђГЦЙиЯЕзЊајЃЉКЭдкВЛЭЌжЦЖШжЎМфЯЮНгбјРЯБЃЯеЙиЯЕЃЈвдЯТМђГЦжЦЖШЯЮНгЃЉЕФЫЋжиРЇОГЁЃЕГЕФЪЎАЫДѓБЈИцУїШЗЬсГі“вддіЧПЙЋЦНадЁЂЪЪгІСїЖЏадЁЂБЃжЄПЩГжајадЮЊжиЕуЃЌШЋУцНЈГЩИВИЧГЧЯчОгУёЕФЩчЛсБЃеЯЬхЯЕ”ЃЌНтОібјРЯБЃЯеЙиЯЕзЊајКЭжЦЖШЯЮНгЮЪЬтМШЪЧЪЕЯжЩЯЪіеўВпФПБъЕФБиШЛвЊЧѓЃЌвВЪЧНЁШЋЩчЛсБЃеЯЗЈжЦЕФживЊПЮЬтЁЃ

ЁЁЁЁвЛЁЂГЧЯчбјРЯБЃЯеЙиЯЕзЊајЯрЙиЗЈТЩЕФЪсРэгыЗжЮі

ЁЁЁЁбјРЯБЃЯеЙиЯЕзЊајЪЧжИВЮБЃШЫдБдкФГвЛЯюбјРЯБЃЯежЦЖШФкВПЁЂвђЩчЛсСїЖЏЖјЗЂЩњЕФПчЭГГяЕиЧјзЊајбјРЯБЃЯеЙиЯЕЕФЯжЯѓЁЃШчЧАЫљЪіЃЌЮвЙњГЧЯчбјРЯБЃЯеЬхЯЕгЩЫФЯюжЦЖШзщГЩЃЌЫљвдЪЕМЪЩЯДцдкжАБЃЙиЯЕЕФПчЕигђзЊајЁЂЙЋБЃЙиЯЕЕФПчЕигђзЊајЁЂаТХЉБЃЙиЯЕЕФПчЕигђзЊајКЭГЧОгБЃЙиЯЕЕФПчЕигђзЊајЃЈдквбОЪЕЯжГЧЯчОгУёбјРЯБЃЯевЛЬхЛЏЕФЕиЧјМђЛЏЮЊГЧЯчОгБЃЙиЯЕЕФПчЕигђзЊајЃЉЁЃЮвЙњЁЖЩчЛсБЃЯеЗЈЁЗЕк19ЬѕЙцЖЈ“ИіШЫПчЭГГяЕиЧјОЭвЕЕФЃЌЦфЛљБОбјРЯБЃЯеЙиЯЕЫцБОШЫзЊвЦЃЌНЩЗбФъЯоРлМЦМЦЫу”ЃЌетЪЧФПЧАНтОібјРЯБЃЯеЙиЯЕПчЭГГяЕиЧјзЊајЮЪЬтЕФЛљБОЗЈТЩвРОнЃЌЕЋИУЬѕжЛЙцЖЈСЫВЮБЃШЫдБПчЭГГяЕиЧј“ОЭвЕ”зДЬЌЯТЛљБОбјРЯБЃЯеЙиЯЕЕФзЊајЮЪЬтЃЌЖдгкВЮБЃШЫдБПчЭГГяЕиЧјСїЖЏЖј“ЗЧОЭвЕ”зДЬЌЯТЛљБОбјРЯБЃЯеЙиЯЕЕФзЊајВЂЮДзїГіУїШЗЙцЖЈЁЃЭЌЪБЃЌИУЬѕжаЕФ“ЛљБОбјРЯБЃЯеЙиЯЕ”ЪЧНіжИжАЙЄЛљБОбјРЯБЃЯеЙиЯЕЃЌЛЙЪЧАќРЈжАБЃЁЂЙЋБЃЁЂаТХЉБЃЁЂГЧОгБЃ4жжбјРЯБЃЯеЙиЯЕЃЌетвЛЕувВШнвзв§ЗЂЦчвхЁЃИљОнШЫСІзЪдДКЭЩчЛсБЃеЯВПЃЈвдЯТМђГЦШЫЩчВПЃЉЗЂВМЕФЁЖЪЕЪЉЁДжаЛЊШЫУёЙВКЭЙњЩчЛсБЃЯеЗЈЁЕШєИЩЙцЖЈЁЗЕк5ЬѕЕФЙцЖЈЃЌЁЖЩчЛсБЃЯеЗЈЁЗЕк19ЬѕЕФОпЬхВйзїАДееШЫЩчВПЁЂВЦеўВП2009ФъСЊКЯЗЂВМЕФЁЖГЧеђЦѓвЕжАЙЄЛљБОбјРЯБЃЯеЙиЯЕзЊвЦНгајднааАьЗЈЁЗЃЈвдЯТМђГЦЁЖзЊајднааАьЗЈЁЗЃЉжДааЁЃЯдШЛЃЌШЫЩчВПЪЧНЋ“ЛљБОбјРЯБЃЯеЙиЯЕ”ЭъШЋЕШЭЌгкжАБЃЙиЯЕЃЌетОЭЪЙЕУЙЋБЃЁЂаТХЉБЃЁЂГЧОгБЃ3жжбјРЯБЃЯеЙиЯЕЕФПчЭГГяЕиЧјзЊајЪЇШЅСЫЗЈТЩвРОнЃЌЖдДЫашвЊСЂЗЈзЈУХзїГіАВХХЁЃ

ЁЁЁЁИљОнЁЖжаЛЊШЫУёЙВКЭЙњЙЋЮёдБЗЈЁЗЃЈвдЯТМђГЦЁЖЙЋЮёдБЗЈЁЗЃЉЕк77ЬѕЕФЙцЖЈЃЌЙњМвНЈСЂЙЋЮёдББЃЯежЦЖШЃЌБЃеЯЙЋЮёдБдк“ЭЫанЁЂЛМВЁЁЂЙЄЩЫЁЂЩњг§ЁЂЪЇвЕ”ЕШЧщПіЯТЛёЕУАяжњКЭВЙГЅЃЛЮвЙњЁЖЩчЛсБЃЯеЗЈЁЗЕк10ЬѕвВУїШЗЙцЖЈ“ЙЋЮёдБКЭВЮееЙЋЮёдБЗЈЙмРэЕФЙЄзїШЫдБбјРЯБЃЯеЕФАьЗЈгЩЙњЮёдКЙцЖЈ”ЁЃЕЋЪЧЃЌЮвЙњЙЋЮёдБМАВЮееЙЋЮёдБЗЈЙмРэЕФЙЄзїШЫдБЕФЩчЛсБЃЯеЗНАИвЛжБУЛгаГіЬЈЃЌЫћУЧЕФбјРЯБЃЯевРШЛЭЃСєдкЭЫанбјРЯНзЖЮЃЌШЋЙњВЂЮДаЮГЩНЩЗбаЭЕФЙЋЮёдБбјРЯБЃЯежЦЖШЁЃвђДЫЃЌЙЋБЃЙиЯЕЕФПчЭГГяЕиЧјзЊајВЂВЛДцдкУїЯдЕФЕигђБкРнКЭзЊНгРЇФбЁЃ

ЁЁЁЁШЫЩчВПКЭВЦеўВПгк2012Фъ11дТЕзФтЖЈСЫЁЖГЧЯчбјРЯБЃЯежЦЖШЯЮНгднааАьЗЈЃЈеїЧѓвтМћИхЃЉЁЗЃЈвдЯТМђГЦЁЖЯЮНгднааАьЗЈЃЈвтМћИхЃЉЁЗЃЉВЂЯђЩчЛсЙЋПЊеїЧѓвтМћЃЌЕЋИУвтМћИхНі“ЪЪгУгкдкжАБЃЁЂаТХЉБЃЁЂГЧОгБЃетШ§жжжЦЖШжаВЮМгЙ§СНжжЛђСНжжвдЩЯжЦЖШЕФШЫдБ”ЃЌЖдгк“дкФГвЛжжжЦЖШжаПчЕиЧјзЊвЦЕФВЮБЃШЫдБЃЌгІАДееИїжЦЖШздЩэЕФЙцЖЈзЊвЦНгајбјРЯБЃЯеЙиЯЕ”Жј“ВЛЪЪгУБОЁЖднааАьЗЈЁЗ”ЁЃвђДЫЃЌЁЖЯЮНгднааАьЗЈЃЈвтМћИхЃЉЁЗжЛЪЧНтОіСЫаТХЉБЃгыжАБЃжЎМфЁЂГЧОгБЃгыжАБЃжЎМфвдМАаТХЉБЃгыГЧОгБЃжЎМфЕФЯЮНгЮЪЬтЃЌЖјаТХЉБЃЙиЯЕзЊајЮЪЬтМАГЧОгБЃЙиЯЕзЊајЮЪЬтШдШЛ“аќЖјЮДОі”ЁЃ

ЁЁЁЁМДБуЪЧжАБЃЙиЯЕЕФзЊајЮЪЬтЃЌЁЖЩчЛсБЃЯеЗЈЁЗЕФНтОіЫМТЗгыШЫЩчВПЁЂВЦеўВПЗЂВМЕФЁЖзЊајднааАьЗЈЁЗЙцЖЈЕФ“ОпЬхВйзїАьЗЈ”вВВЂВЛвЛжТЁЃИљОнЁЖЩчЛсБЃЯеЗЈЁЗЕк19ЬѕЕФЙцЖЈЃЌИіШЫПчЭГГяЕиЧјОЭвЕЕФЃЌДяЕНЗЈЖЈЭЫанФъСфЪБЃЌЛљБОбјРЯН№“ЗжЖЮМЦЫуЁЂЭГвЛжЇИЖ”ЁЃШЫЩчВПЁЖЪЕЪЉЁДжаЛЊШЫУёЙВКЭЙњЩчЛсБЃЯеЗЈЁЕШєИЩЙцЖЈЁЗЕк5ЬѕвЊЧѓЃЌ“ЛљБОбјРЯН№ЗжЖЮМЦЫуЁЂЭГвЛжЇИЖЕФОпЬхАьЗЈ”АДееЁЖзЊајднааАьЗЈЁЗжДааЃЌЖјЁЖзЊајднааАьЗЈЁЗЕк4ЬѕУїШЗЙцЖЈЃКВЮБЃШЫдБПчЪЁСїЖЏОЭвЕзЊвЦЛљБОбјРЯБЃЯеЙиЯЕЪБЃЌЭГГяЛљН№ЃЈЕЅЮЛНЩЗбЃЉвдБОШЫ1998Фъ1дТ1ШеКѓИїФъЖШЪЕМЪНЩЗбЙЄзЪЮЊЛљЪ§ЃЌАД12%ЕФзмКЭзЊвЦЃЌВЮБЃНЩЗбВЛзу1ФъЕФЃЌАДЪЕМЪНЩЗбдТЪ§МЦЫузЊвЦЁЃетгыЁЖЩчЛсБЃЯеЗЈЁЗ“ЗжЖЮМЦЫуЁЂЭГвЛжЇИЖ”ЕФЫМТЗДцдкУїЯдВювьЃКШчЙћбЯИёжДааЁЖЩчЛсБЃЯеЗЈЁЗЕФЙцЖЈЃЌВЮБЃШЫдБПчЭГГяЕиЧјОЭвЕЪБжЛашзЊвЦЛљБОбјРЯБЃЯеЙиЯЕЁЂРлМЦНЩЗбФъЯоЃЌЖјИљБОВЛашвЊзЊвЦЭГГяЛљН№ЁЃ

ЁЁЁЁЖўЁЂГЧЯчбјРЯБЃЯежЦЖШЯЮНгЯрЙиЗЈТЩЕФЪсРэгыЗжЮі

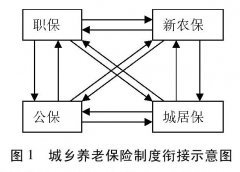

ЁЁЁЁбјРЯБЃЯежЦЖШЯЮНгЪЧжИВЮБЃШЫдБвђЩчЛсЩэЗнБфЛЏЖјдкИїЯюбјРЯБЃЯежЦЖШжЎМфЯЮНгбјРЯБЃЯеЙиЯЕЕФЯжЯѓЁЃдкЮвЙњбјРЯБЃЯеЬхЯЕжаЃЌДгРэТлЩЯНВЃЌжЦЖШЯЮНггІИУАќРЈжАБЃгыЙЋБЃЁЂаТХЉБЃгыГЧОгБЃЁЂаТХЉБЃгыжАБЃЁЂГЧОгБЃгыжАБЃЁЂаТХЉБЃгыЙЋБЃЁЂГЧОгБЃгыЙЋБЃжЎМфЕФжЦЖШЯЮНг6жжЧщПіЃЌШчЭМ1ЫљЪОЁЃ

ЭМ1ГЧЯчбјРЯБЃЯежЦЖШЯЮНгЪОвтЭМ

ЁЁЁЁЃЈвЛЃЉжАБЃгыЙЋБЃжЎМфЕФжЦЖШЯЮНг

ЁЁЁЁдкЮвЙњЃЌШЫдБдкЦѓвЕгыЙњМвЛњЙиЁЂЪТвЕЕЅЮЛжЎМфНЛЛЅСїЖЏЕФЛњЛсБШНЯЖрЁЃЮвЙњЦѓвЕОЙ§ЖрФъИФИявбОаЮГЩСЫЛљБОЖЈаЭЕФЩчЛсбјРЯБЃЯежЦЖШЃЌЖјЙњМвЛњЙиКЭЪТвЕЕЅЮЛвРШЛЪЪгУЭЫанбјРЯжЦЖШЁЃдРЭЖЏКЭЩчЛсБЃеЯВПЁЂдШЫЪТВПЁЂВЦеўВПЁЂжабыЛњЙЙБржЦЮЏдБЛсАьЙЋЪвгк2001ФъСЊКЯЯТЗЂСЫЁЖЙигкжАЙЄдкЛњЙиЪТвЕЕЅЮЛгыЦѓвЕжЎМфСїЖЏЪБЩчЛсБЃЯеЙиЯЕДІРэвтМћЕФЭЈжЊЁЗЃЈвдЯТМђГЦЁЖЭЈжЊЁЗЃЉЃЌетЪЧФПЧАДІРэжАБЃгыЙЋБЃСНЯюбјРЯБЃЯеЙиЯЕЯЮНгЮЪЬтЕФЛљБОжЦЖШвРОнЁЃдкЦѓвЕНЩЗбаЭбјРЯБЃЯежЦЖШЯТЃЌНЩЗбФъЯоМАНЩЗбН№ЖюгыбјРЯН№Д§гіжЎМфДцдке§БШР§ЙиЯЕЃЛЖјдкЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЗЧНЩЗбаЭЭЫанбјРЯжЦЖШЯТЃЌЙЄзїФъСфгыЭЫанН№Д§гіжЎМфДцдке§БШР§ЙиЯЕЁЃвђДЫЃЌШчЙћВЮБЃШЫдБДгЙЋБЃзЊШыжАБЃЧвЭЫанЪБАДЦѓвЕШЫдБМЦЗЂЛљБОбјРЯН№ЃЌОЭашвЊНтОіСНИіЙиМќЮЪЬтЃКвЛЪЧВЮБЃШЫдБдШЮЙЋЮёдБЕФЙЄСфгыЦѓвЕНЩЗбФъЯоЕФжУЛЛЮЪЬтЃЛЖўЪЧВЮБЃШЫдБдШЮЙЋЮёдБЦкМфЕФНЩЗбВЙГЅЮЪЬтЁЃЖдгкЧАепЃЌЁЖЭЈжЊЁЗЙцЖЈ“дгаЙЄзїФъЯоЪгЭЌНЩЗбФъЯо”ЃЛЖдгкКѓепЃЌЁЖЭЈжЊЁЗдђЙцЖЈдкНјШыЦѓвЕВЂАДЙцЖЈВЮМгЦѓвЕжАЙЄЛљБОбјРЯБЃЯеКѓЃЌИљОнВЮБЃШЫдБдкЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЙЄзїЕФФъЯоИјгш“вЛДЮадВЙЬљ”ЃЌВЙЬљБъзМЮЊ“БОШЫРыПЊЛњЙиЩЯФъЖШдТЦНОљЛљБОЙЄзЪ×дкЛњЙиЙЄзїФъЯо×0.3%×120ИідТ”ЃЌОпЬх“гЩЦфдЫљдкЕЅЮЛЭЈЙ§ЕБЕиЩчЛсБЃЯеОАьЛњЙЙзЊШыБОШЫЕФЛљБОбјРЯБЃЯеИіШЫеЫЛЇЃЌЫљашзЪН№гЩЭЌМЖВЦеўАВХХ”ЁЃШчЙћВЮБЃШЫдБДгжАБЃзЊШыЙЋБЃЧвЭЫанЪБАДЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЙЄзїШЫдБМЦЗЂбјРЯН№ЃЌвВашвЊНтОіСНИіЙиМќЮЪЬтЃКвЛЪЧВЮБЃШЫдБдгаЦѓвЕЙЄСфгыЦфЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЙЄСфЕФжУЛЛЮЪЬтЃЛЖўЪЧВЮБЃШЫдБдкдЦѓвЕНЩЗбЫљРлМЦЕФИіШЫеЫЛЇзЪН№ЕФДІРэЮЪЬтЁЃЖдгкЧАепЃЌЁЖЭЈжЊЁЗЙцЖЈВЮБЃШЫдБгЩЦѓвЕНјШыЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЙЄзїжЎдТЦ№ЃЌжДааЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЕФЭЫанбјРЯжЦЖШЃЌЦф“дгаЕФСЌајЙЄСфгыНјШыЛњЙиЪТвЕЕЅЮЛКѓЕФЙЄзїФъЯоКЯВЂМЦЫу”ЃЛЖдгкКѓепЃЌЁЖЭЈжЊЁЗдђЙцЖЈ“вбНЈСЂЕФИіШЫеЫЛЇМЬајгЩЩчЛсБЃЯеОАьЛњЙЙЙмРэЃЌЭЫанЪБЦфИіШЫеЫЛЇДЂДцЖюУПдТАД1/120МЦЗЂЃЌВЂЯргІЕжМѕАДЛњЙиЪТвЕЕЅЮЛАьЗЈМЦЗЂЕФбјРЯН№”ЁЃЭЌЪБЃЌПМТЧЕНбјРЯБЃЯеЙиЯЕгадкжАБЃгыЙЋБЃжЎМфЖрДЮзЊНгЕФПЩФмадЃЌЁЖЭЈжЊЁЗвЊЧѓЃЌВЮБЃШЫдБНјШыЦѓвЕЙЄзїКѓдйДЮзЊШыЙњМвЛњЙиЁЂЪТвЕЕЅЮЛЙЄзїЕФЃЌ“дИјгшЕФвЛДЮадВЙЬљЕФБОН№КЭРћЯЂвЊЩЯНЩЭЌМЖВЦеў”ЃЌЦфИіШЫеЫЛЇЙмРэЁЂЭЫанКѓбјРЯН№МЦЗЂЕШБШее“гЩЦѓвЕНјШыЛњЙиЪТвЕЕЅЮЛЙЄзїжАЙЄЕФЯрЙиеўВп”АьРэЁЃ (д№ШЮБрМЃКФЯдСТлЮФжааФ)зЊЬљгкФЯдСТлЮФжааФ: http://www.nylw.net(ДњаДДњЗЂТлЮФ_БЯвЕТлЮФДјаД_ЙужнжАГЦТлЮФДњЗЂ_ЙужнТлЮФЭјЃЉ