ФкШнЬсвЊ: БОЮФвдвЛЦ№ЭтзЪЪеЙКФкзЪЁЂавщЙЩШЈзЊШУКЭВПЗжвЊдМЪеЙКЕФЕфаЭАИР§ЁЊSEBЪеЙКжаЙњЫеВДЖћЙЋЫОЮЊбаОПЖдЯѓЃЌзёбЯжгабаОПЮФЯзЕФвЛАубаОПРэТЗЃЌДгЙЋЫОжЮРэЕФжЦЖШВуУцКЭЮФЛЏВуУцСІТлСЫЙЋЫОФкВПжЮРэЛЗОГгыЙЋЫОаХЯЂЭИУїЖШжЎМфЕФЙиЯЕЁЃбаОПБэУїЃЌЙЋЫОЙЩШЈНсЙЙЕФЭъЩЦЁЂЙЋ

вЛЁЁв§бдгыЮФЯззлЪі

2006Фъ8дТЃЌЗЈЙњSEBЙњМЪЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“SEB”ЃЉГЩЙІЪеЙКжаЙњЫеВДЖћЙЋЫОЃЈ002032ЃЉЃЌвЛЖШГЩЮЊЪаГЁЙизЂЕФНЙЕуЁЃетЪЧвЛЦ№ЭтзЪЪеЙКФкзЪЁЂавщЙЩШЈзЊШУКЭВПЗжвЊдМЪеЙКЕФЕфаЭАИР§ЃЌЫќЮЊЮвУЧЬсЙЉСЫПМВьЕЅИіЙЋЫОЛЗОГМАЦфБфЛЏЖдЙЋЫОаХЯЂЭИУїЖШгАЯьЕФЯжЪЕжЄОнЁЃ

ЦфЪЕЃЌЙигкЙЋЫОФкВПжЮРэЛЗОГгыЙЋЫОаХЯЂЭИУїЖШЕФбаОПвбгаБШНЯЗсЫЖЕФГЩЙћЁЃЃЈ1ЃЉЙЩШЈНсЙЙгыЙЋЫОаХЯЂЭИУїЖШЁЃGerald K.Chau&Sidney J.GrayЃЈ2002ЃЉПМВьСЫЯуИлКЭаТМгЦТЩЯЪаЙЋЫОЕФЙЩШЈНсЙЙКЭзддИХћТЖЕФЙиЯЕЃЌбаОПНсЙћЯдЪОЙЋЫОЭтВПЫљгаШЈЫЎЦНгыЦѓвЕзддИХћТЖе§ЯрЙиЃЛ [1]Kooyul Jung&SooYoung KwonЃЈ2002ЃЉПМВьСЫКЋЙњЕФЙЋЫОЙЩШЈНсЙЙКЭгЏграХЯЂКЌСПЕФЙиЯЕЃЌбаОПБэУїЃЌЦѓвЕаХЯЂХћТЖЕФгЏграХЯЂКЌСПЫцДѓЙЩЖЋЙЩЗнЕФЬсИпЖјдіМгЃЌЯдЪОСЫДѓЙЩЖЋЕФЛ§МЋМрЖНзїгУЁЃ [2]дкЙњФкЃЌСѕСЂЙњЁЂЖХгЈЃЈ2003ЃЉЕФбаОПжЄЪЕЃЌЮвЙњЩЯЪаЙЋЫОЕФЗЈШЫЙЩБШР§дНИпЃЌСїЭЈЙЩБШР§дНЕЭЃЌЙЋЫОдНгаПЩФмЗЂЩњВЦЮёБЈИцЮшБзааЮЊЁЃ [3]дЌУїемЃЈ2008ЃЉВћЪіСЫаХЯЂХћТЖЭИУїЖШгыЦѓвЕЙЩЦБМлжЕЕФЙиЯЕЃЛ [4]жгИеЁЂаЛГрЃЈ2010ЃЉбаОПСЫЦѓвЕаХЯЂгыЦѓвЕеЎШЈеЎЮёБШР§ЕФЙиЯЕЮЪЬтЁЃ [5]ЃЈ2ЃЉЖЪТЛсЬиеїгыЙЋЫОаХЯЂХћТЖЭИУїЖШЁЃEugene C.M.Cheng&Stephen M.CourtenayЃЈ2006ЃЉЕФбаОПЗЂЯжЃЌЖРСЂЖЪТЕФБШР§дНИпЃЌЦѓвЕаХЯЂХћТЖЕФзддИЖШОЭдНДѓЃЛ [6]Ferdinand A.Gul&Sidney LeungЃЈ2004ЃЉбаОПЗЂЯжЖЪТГЄЁЂзмОРэСНжАКЯвЛЕФЙЋЫООпгаНЯЕЭЕФаХЯЂХћТЖзддИЖШЃЌЕЋЪЧетжжИКЯрЙидкгаНЯИпзЈвЕЭтВПЖЪТБШР§ЕФЙЋЫОНЯШѕЃЌЫЕУїзЈМвЗЧжДааЖЪТаое§СЫзмОРэСНжАКЯвЛ/ЙЋЫОХћТЖжЎМфЕФЙиЯЕЁЃ [7]дкЙњФкЃЌСѕСЂЙњЁЂЖХгЈЃЈ2003ЃЉбаОПБэУїЃЌжДааЖЪТЁЂФкВПЖЪТдкЖЪТЛсжаЕФБШР§дНИпЃЌЙЋЫОдНгаПЩФмЗЂЩњВЦЮёБЈИцЮшБзЃЛ [8]ЃЈ3ЃЉЮФЛЏгыЙЋЫОаХЯЂХћТЖааЮЊЁЃетЗНУцЕФбаОПЖрМћгкЙњЭтбаОПепЃЌШчGray&VintЃЈ1995ЃЉЁЂOle-Kristian HopeЃЈ2003ЃЉЁЂWenQu&Philomena LeungЃЈ2006ЃЉЕШЁЃетаЉЮФЯзжЄЪЕСЫвЛИіЙВЭЌЕФНсТлЃКЮФЛЏгАЯьОМУКЭЙЋЫОааЮЊЁЃдкЙњФкЃЌЙљгЅЃЈ2006ЃЉбаОПжИГіЃЌЮФЛЏгыЙЋЫОжЮРэНсЙЙБэЯжГіНЯЮЊбЯжиЕФГхЭЛЃК“МвЮФЛЏ”дьГЩФкВПжЦКтЛњжЦФбгаЛљДЁЃЛ“вЛАбЪж”ЮФЛЏдьГЩЦѓвЕМрЖНЕФЪЇаЇЃЛ“КЌаюЮФЛЏ”ВњГЬЙЕЭЈеЯАЁЃетаЉГхЭЛЬхЯждкЙЋЫОаХЯЂХћТЖЗНУцЃЌПЩФмЛсГіЯжащМйаХЯЂЁЂФкФЛНЛвзЕШИїжжЮЅЗЈЮЅЙцааЮЊЃЌНјЖјЕМжТЙЋЫОаХЯЂЭИУїЖШЯТНЕЁЃ [9]

знЙлЩЯЪіЮФЯзЃЌЮвУЧЗЂЯжЃЌЖдгкЙЋЫОаХЯЂЭИУїЖШЮЪЬтЃЌЯжгабаОПжївЊДгЙЋЫОжЮРэЕФжЦЖШВуУцКЭЮФЛЏвђЫиСНИіЗНУцНјаабаОПЕФЁЃЛљгкетжжбаОПРэТЗЃЌБОЮФФтвдSEBЪеЙКжаЙњЫеВДЖћЙЋЫОЮЊР§ЃЌДгжЦЖШКЭЮФЛЏСНИіЗНУцЬНЬжЙЋЫОФкВПжЮРэЛЗОГгыЦѓвЕаХЯЂХћТЖЭИУїЖШжЎМфЕФЙиЯЕЃЌВЂВћУїЖўепЙиЯЕЫцЪБМфЕФБфЛЏЧщПіЁЃ

ЖўЁЁЫеВДЖћЙЋЫОФкВПжЮРэЛЗОГМАЦфаХЯЂЭИУїЖШПМВь

еуНЫеВДЖћЙЋЫОЪЧвЛМввджЦдьДЖОпЮЊжїгЊвЕЮёЕФЙЩЗнгаЯоЙЋЫОЃЌ2009ФъФъФЉзЪВњзмЖю32вкЖрдЊЃЛЙЋЫОдкжАдБЙЄ8899ШЫЁЃ2004Фъ8дТЃЌИУЙЋЫОЗЂааAЙЩЙЩЦБдкЩюлкжЄШЏНЛвзЫљжааЁАхЙЋПЊЩЯЪаНЛвзЁЃОнЙЋЫОзЪСЯНщЩмЃЌЫеВДЖћЙЋЫОЪЧШЋаавЕЪзМвЭЈЙ§СЫжЪСПISO9002ЁЂЛЗОГISO14000ЁЂжАвЕНЁПЕАВШЋGB/T28001Ш§ЬхЯЕШЯжЄЕФЦѓвЕЃЌЙЋЫОСЌајБЛЦРЮЊ“AAAМЖ”зЪаХЦѓвЕЁЂ“ЮхаЧМЖЙЄвЕЦѓвЕ”ЁЃВЂдкШЋаавЕТЪЯШЭЈЙ§жаЙњЗНдВБъжОШЯжЄЁЂISO9002жЪСПЙмРэЬхЯЕШЯжЄКЭУРЙњULАВШЋШЯжЄЁЃ2004Фъ9дТ“ЫеВДЖћ”ХЦбЙСІЙјЁЂВЛеГЙјВњЦЗЛЙШйЛё“жаЙњУћХЦ”ВњЦЗКЭ“ЙњМвУтМьВњЦЗ”ГЦКХЃЌГЩЮЊЪзМвЛёЕУЫЋНБЕФДЖОпЦѓвЕЁЃбЙСІЙјВњЦЗСЌајАЫФъдкЙњФкЪаГЁеМгаТЪЕквЛЃЌБЛЧсЙЄзмЛсгўЮЊ“жаЙњбЙСІЙјЕквЛЦЗХЦ”ЁЃ

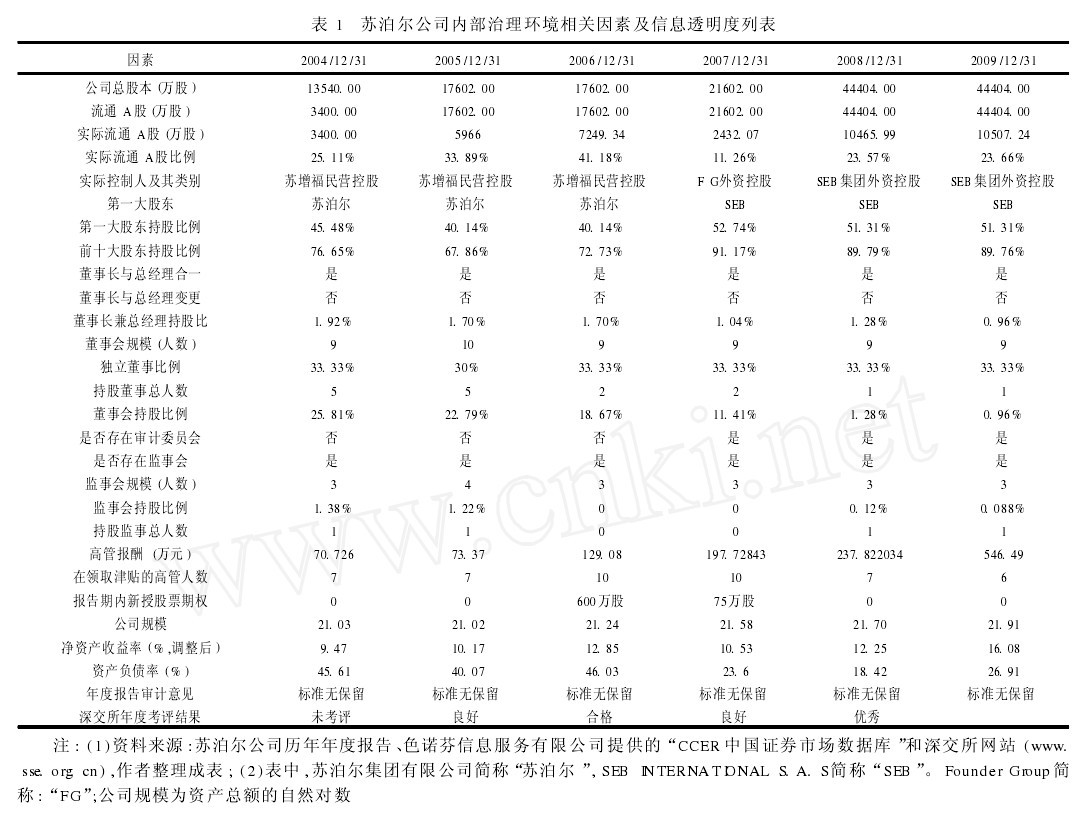

ЫеВДЖћЙЋЫОФкВПжЮРэЛЗОГЯрЙивђЫивдМААДЩюНЛЫљаХЯЂХћТЖФъЖШПМЦРНсЙћКтСПЕФаХЯЂЭИУїЖШЧщПіМћБэ1ЁЃ

ДгЙЩШЈНсЙЙПДЃЌЫеВДЖћЙЋЫОдк2007ФъвдЧАЪЧУёгЊПиЙЩЙЋЫОЃЌЙЩШЈМЏжаЖШНЯИпЁЃУёгЊПиЙЩЪЙЕУЙЋЫОРћвцжїЬхЗжУїЃЌВњШЈУїЮњЁЃгЩгкЦфВњШЈжїЬхЯэгаЪЃгрЫїШЁШЈЃЌвђЖјЙЩЖЋГігкздЩэОМУРћвцЧ§ЖЏЖдОгЊепЛсНјаагааЇЕФМрЖНКЭЦРМлЁЃШЛЖјЃЌЫеВДЖћЙЋЫОЖЪТГЄКЭзмОРэСНжАКЯвЛЃЌЖМгЩЫеЯддѓЕЃШЮЃЌЫеЯддѓгыЙЋЫОЪЕМЪПижЦШЫЫедіИЃЪЧИИзгЙиЯЕЁЃдкЖЪТГЄЁЂзмОРэЁЂЙЋЫОЪЕМЪПижЦШЫжЎМфДцдкУмЧаЙиСЊЙиЯЕЕФЧщПіЯТЃЌИУЙЋЫОжЮРэЕФЮЪЬтВЛНігаЙмРэепгыЭтВПЙЩЖЋМфЕФДњРэЮЪЬтЃЌЖјЧвгаДѓЙЩЖЋгыЙуДѓжааЁЙЩЖЋМфЕФДњРэЮЪЬтЁЃЫеВДЖћЙЋЫО2007ФъвдЧАЕФетжжЙЩШЈНсЙЙВЂВЛРћгкЙЋЫОаХЯЂЭИУїЖШЕФЬсИпЁЃ2007ФъвдКѓЃЌЗЈЙњSEBЙњМЪВЂЙКСЫЫеВДЖћЙЋЫОЃЌШЁЕУСЫЙЋЫОЕФПижЦШЈЃЌЪЕМЪПижЦШЫгыЙЋЫОЖЪТГЄЁЂзмОРэУЛгаЙиСЊЙиЯЕЃЌЙЋЫОЧАЪЎДѓЙЩЖЋГжЙЩБШР§НЯвдЧАгаУїЯдЩЯЩ§ЃЌДЫЦкМфЃЌЙЋЫОХћТЖЕФаХЯЂЭИУїЖШвВУїЯдЬсИпЁЃ

ДгЖЪТЛсЬиеїПДЃЌЙЋЫОФъЖШБЈИцЯдЪОЃЌ2007ФъЙЋЫОЩшСЂСЫЩѓМЦВПЃЌЩѓМЦВПОРэгЩЖЪТЛсЦИШЮЃЌЖдЖЪТЛсИКд№ЃЌЖРСЂааЪЙЩѓМЦжАШЈЁЃШЛЖјЃЌгЩгкЦкМфЖЪТГЄКЭзмОРэСНжАКЯвЛЃЌЯожЦСЫЖРСЂЖЪТЖдЬсИпЙЋЫОЭИУїЖШЕФзїгУЃЌгкЪЧЃЌДЫЪБЕФЖРСЂЖЪТЖдЬсИпЙЋЫОаХЯЂХћТЖЕФаХЯЂЭИУїЖШгАЯьВЂВЛДѓЁЃЫљавЕФЪЧЃЌГ§ЖЪТЛсжЎЭтЃЌЙЋЫОЛЙЩшСЂСЫМрЪТЛсЃЌЭЈЙ§МьВщЙЋЫОЕФвЕЮёЁЂВЦЮёМАЦфЫћЛсМЦзЪСЯЃЌКЫВщЬсНЛИјЙЩЖЋДѓЛсЕФзЪСЯЃЌМѕЩйСЫЖЪТЛсКЭЙмРэЕБОжЕФЛсМЦЮшБзааЮЊЁЃ

ДгОгЊепМЄРјжЦЖШРДПДЃЌЫеВДЖћЙЋЫОвдФъаНжЦЮЊжїЃЌИљОнФъБЈЪ§ОнМЦЫуЕФ2004Фъ-2009ФъИпЙмФъаНЕФШЫОљжЕЗжБ№ЮЊЃК10.1ЭђдЊЃЛ10.48ЭђдЊЃЛ12.91ЭђдЊЃЛ19.77ЭђдЊЃЛ33.97ЭђдЊКЭ91.78ЭђЁЃгыаьЯђвеЕШЃЈ2007ЃЉбаОП2005ФъгааЇбљБО1085МвЕФИпЙмаНГъЦНОљжЕ19.56ЭђдЊЯрБШЃЌИУЙЋЫО2005ФъФъаНЫЎЦНВЂВЛИпЃЌетВЛРћгкМЄРјОгЊепЧкУуОДвЕЃЌЮЊЙЩЖЋРћвцзХЯыЬсИпЙЋЫОаХЯЂЭИУїЖШЃЌЮЊЙЩЖЋФБЧѓзюДѓМлжЕЁЃ [10]2005Фъ12дТ31ШеЃЌжаЙњжЄМрЛсЗЂВМСЫЁЖЩЯЪаЙЋЫОЙЩШЈМЄРјЙмРэАьЗЈЁЗЃЈЪдааЃЉЃЌФПЕФдкгкНјвЛВНЭъЩЦЩЯЪаЙЋЫОжЮРэНсЙЙЃЌДйНјЩЯЪаЙЋЫОЙцЗЖдЫзїгыГжајЗЂеЙЁЃАДееИУАьЗЈЃЌвбЭъГЩЙЩШЈЗжжУИФИяЕФЩЯЪаЙЋЫОЃЌПЩзёееИУАьЗЈЕФвЊЧѓЪЕЪЉЙЩШЈМЄРјЃЌНЈСЂНЁШЋМЄРјгыдМЪјЛњжЦЁЃЫеВДЖћЙЋЫОЪЧНЯдчЪЕЪЉЙЩЦБЦкШЈМЄРјЕФЙЋЫОжЎвЛЃЌЙЋЫОзд2006ФъЦ№ПЊЪМЪЕааЙЩЦБЦкШЈМЄРјжЦЖШЁЃзоЃЈ2007ЃЉвд2004ФъжаЙњЩЯЪаЙЋЫОжаГжЙЩОЛзЪВњжЕзюДѓЕФ30ЮЛИпВуОгЊепЫљдкЙЋЫОЮЊбљБОЃЌЫеВДЖћЙЋЫОЖЪТГЄМцзмОРэЫеЯддѓвдЦф1.93%ЕФГжЙЩБШР§НјШыбљБОЙЋЫОЃЌЗЂЯжЪЕЪЉЙЩШЈМЄРјКѓЃЌбљБОЙЋЫОЕФвЕМЈгаУїЯдЬсЩ§ЁЃЭЈЙ§ЪЕжЄМьбщЃЌЗЂЯжЕБОгЊепГжЙЩБШР§дк0-7.85%ЕФЗЖЮЇФкЪБЃЌЦѓвЕвЕМЈгыОгЊепГжЙЩБШР§е§ЯрЙиЃЌдк7.85%-34.23%жЎМфЪБЃЌЦѓвЕвЕМЈгыОгЊепЕФГжЙЩе§ЯђЙиСЊЖШЛЙгаЫљМгЧПЃЌЕБОгЊепГжЙЩБШР§Дѓгк34.23%ЪБЃЌЙЋЫОвЕМЈгыОгЊепГжЙЩБШР§ИКЯрЙиЁЃДгБэ1ЕФЪ§ОнРДПДЃЌЫеВДЖћЙЋЫОЕФОгЊепГжЙЩБШР§ДІдкгыЦѓвЕвЕМЈе§ЯђЯрЙиЕФЗЖЮЇЃЌЦфЙЩШЈМЄРјЪЕЪЉгааЇЃЌгаРћгкЪЙОгЊепХЌСІЙЄзїЃЌДйЪЙОгЊепгыЭтВПЙЩЖЋЕФРћвцЧїЭЌаЇгІЯдЯжЃЌЬсИпЙЋЫОаХЯЂЭИУїЖШЁЃ

ДгЫеВДЖћЙЋЫО2004-2009ФъЕФЯрЙиВЦЮёЪ§ОнРДПДЃЌЙЋЫОЙцФЃж№ФъдкРЉДѓЃЌЙЋЫОЕФзЪВњИКеЎТЪзмЬхГЪЯТНЕЧїЪЦЃЌЙЋЫОЕФгЏРћФмСІЃЈОЛзЪВњЪевцТЪЃЉзмЬхГЪЩЯЩ§ЧїЪЦЁЃЫеВДЖћЕФетаЉвђЫиЗНУцЖМдкГЏзХгаРћгкЙЋЫОаХЯЂЭИУїЖШЬсИпЕФЗНЯђЗЂеЙЁЃ

дкЮФЛЏЗНУцЃЌЗЈЙњSEBЪЕааВПЗжвЊдМЪеЙКЫеВДЖћЪБЃЌНЋУПЙЩЪеЙКМлЬсИп29дЊЃЌвдЖржЇИЖ11.12вкдЊЕФИпАКДњМлРДЭъГЩЪеЙКЃЌетвВЪЧ“ЭтзЪБЛЦШЬсИпМлИёЪеЙКAЙЩЦѓвЕ”ЕФЪзР§ЃЌПЩМћЫеВДЖћдкSEBблжаЕФМлжЕЁЃДгЫеВДЖћЕФЯрЙизЪСЯПЩвдПДГіИУЙЋЫООпБИСМКУЕФГЩГЄадМАгЏРћФмСІЃЌЖјетвЕМЈдіГЄБГКѓгазХЧПОЂЕФЦЗХЦеХСІгыгХауЕФЙмРэФмСІЃЌгаЙЋЫОЬигаЕФМлжЕЙлФюЁЂДДаТОЋЩёЁЂОгЊзїЗчЁЂЙцеТжЦЖШЁЂааЮЊЙцЗЖЕШЁЃгкЫеВДЖћЖрФъЛ§РлаЮГЩЕФЦѓвЕМлжЕЙлЕШЦѓвЕЮФЛЏЃЌЮвУЧПЩвдИХРЈЮЊвдЯТШ§ЕуЃКЃЈ1ЃЉЛљгкжЪСПЛљДЁЕФЗўЮёМлжЕЙлЁЃФмГЩЮЊШЋаавЕЪзМвЭЈЙ§СЫжЪСПЁЂЛЗОГЁЂжАвЕНЁПЕАВШЋШ§ЬхЯЕШЯжЄЕФЦѓвЕЃЌВЂШйЛё“жаЙњГлУћЩЬБъ”ЁЂ“жаЙњУћХЦ”ЁЂ“ЙњМвУтМьВњЦЗ”ЕШГЦКХЃЌЖМГфЗжЫЕУїСЫЫеВДЖћгХСМЕФВњЦЗЦЗжЪКЭЧПДѓЕФММЪѕгыЙмРэЪЕСІЁЃдкЫеВДЖћЗЂеЙЙ§ГЬжавВдјОБЌГі“ЬиИЛСњ”ЪТМўЃЌЫеВДЖћЙЋЫОжЊЕРЯћЯЂКѓСЂМДГЩСЂЬиБ№ааЖЏаЁзщЃЌМАЪБдкжеЖЫЗЂВМАВУёИцЪОЃЌЪЕЪТЧѓЪЧЕФИцжЊЙЩУёЧБдкЗчЯеЃЌгыЯћЗбепНЛСїЃЌетеЙЯжГіЫеВДЖћЙЋЫОЕФМлжЕЙлФюКЭЙмРэЫЎЦНЃЌЭЌЪБвВЬхЯжГіЙЋЫОНЯИпЕФаХЯЂЭИУїЖШЫЎЦНЁЃЃЈ2ЃЉЛљгкжЊЪЖКЭЫижЪЛљДЁЕФбЇЯАДДаТЙлЁЃдкЦѓвЕММЪѕДДаТМАВњЦЗПЊЗЂФмСІЗНУцЃЌДгЦфФъЖШБЈИцЃЌЮвУЧПДЕНЫеВДЖћЙЋЫОЪЧеуНЪЁИпаТММЪѕЦѓвЕЃЌЙЋЫОВЛЖЯМгДѓбаЗЂЭЖШыКЭдіЧПММЪѕДДаТФмСІЃЌИУЙЋЫО2006ФъБЛШЯЖЈЮЊЪЁМЖММЪѕжааФМАЪЁМЖбаЗЂжааФЃЌгЕга120ЖрЯюКЫаФзЈРћММЪѕЃЌЭЌЪБвВЪЧбЙСІЙјЙњМваТБъзМжЦЖЉепжЎвЛЁЃЙЋЫОВњЦЗвбЭЈЙ§ISO9000/14000/18000ЕШЖрЯюШЯжЄЃЌЯрЖдЙњФкЭЌааЃЌЙЋЫОгаНЯЧПЕФММЪѕбаЗЂгХЪЦЃЌВњЦЗгаНЯЧПЕФЦЗжЪгХЪЦЁЃдкЙмРэЗНУцЃЌЫеВДЖћ2007ФъТЪЯШдкЦѓвЕФкШЋУцЕМШыЦНКтМЧЗжПЈЃЈBSCЃЉеНТдЪЕЪЉЯЕЭГЃЛЭЌЪБЖдЦѓвЕФкВПЙмРэдЫзїНјааИФИяЃЌЭЦааШЋУцдЄЫуЙмРэЃЌЬсИпЦѓвЕаЇТЪКЭаЇвцЁЃе§ЪЧетаЉЃЌБЃжЄСЫЙЋЫОЕФГЩГЄадКЭгЏРћФмСІЃЌИљОнЧАЪіЯрЙибаОПГЩЙћЃЌвЕМЈгыЙЋЫОаХЯЂЭИУїЖШГЪе§ЯђЯрЙиЙиЯЕЃЌвђДЫетаЉЗНУцгаРћгкЙЋЫОаХЯЂЭИУїЖШЕФЬсИпЁЃЃЈ3ЃЉЛљгкКЯзїЛљДЁЩЯЕФЫЋгЎМлжЕЙлЁЃЫеВДЖћжиЪгШЫВХХрбјКЭдБЙЄЕФХрбЕЙЄзїЁЃЭЈЙ§ХрбЕЃЌЯђдБЙЄЙрЪфЦѓвЕМлжЕЙлЃЌХрбјдБЙЄЙВЭЌЙЄзїЕФааЮЊЙцЗЖЁЂбЇЯАЯАЙпЃЌЪЙдБЙЄФмЙЛздОѕЕиАДееЙпР§ЙЄзїЃЌДгЖјаЮГЩСМКУЁЂШкЧЂЕиЙЄзїЗеЮЇЃЌдіЧПдБЙЄЙЄзїТњвтЖШКЭГЩОЭИаЃЌВЛЖЯЬсИпдБЙЄЕФзлКЯЫижЪЁЃЫеВДЖћШЯЮЊХрбЕЪЧИјдБЙЄзюКУЕФИЃРћЃЌвВЪЧЦѓвЕЗЂеЙЕФЖЏСІЃЌИќЪЧЦѓвЕзюГЄдЖЕФЭЖзЪЃЌЖдЦѓвЕЁЂЖддБЙЄЪЧвЛИіЫЋгЎЕФбЁдёЃЌгажњгкЙЋЫОвЕМЈКЭЙЋЫОаХЯЂЭИУїЖШЕФЬсИпЁЃ

SEBбЁдёЪеЙКЫеВДЖћКѓЃЌЫЋЗНавщУїШЗГаХЕЃЌПЩЪЙSEBЭЦМі4УћЖЪТЧвЪЙЦфЭЦМіЕФ4УћЖЪТЕБбЁ6УћЖЪТжаЕФ4УћЃЌЭЦМі2УћЖРЖЧвЪЙЦфЕБбЁ3УћЖРЖжаЕФ2УћЁЃГ§ДЫвдЭтЃЌЫеВДЖћЯжгаЕФЭХЖгУЛгаЦфЫћДѓЕФБфЖЏЁЃгЕгаЖрФъЮЊSEBЗўЮёБГОАЕФШЫЪПзїЮЊЖЪТЛђЖРСЂЖЪТдкЙЋЫОЖЪТЛсЕФГіЯжЃЌБиШЛЛсИјЙЋЫОДјРДЮФЛЏГхЛїЁЃЗЈЙњЩчЛсИќЧуЯђИіШЫжївхКЭЮШНЁжївхЃЌЖјжаЙњдђЧуЯђгкМЏЬхжївхВЂЯдЪОСЫНЯШѕЕФВЛШЗЖЈадЙцБмЃЛжаЙњЩюЪмПззгжївхгАЯьЃЌЖјЗЈЙњЪмЬьжїНЬгАЯьНЯЩюЁЃетаЉжаЗЈСНЙњОМУЮФЛЏЩЯЕФВювьНЋИјЫеВДЖћЙЋЫОДјРДЮФЛЏЩЯЕФХізВКЭжизщЃЌетЪЧвЛжжБиШЛЁЃШЛЖјЃЌЪТЪЕЩЯЃЌетжжжаЮїЮФЛЏЕФХізВКЭжизщЪЧвЛжж“КЭЖјВЛЭЌ”ЕФЮФЛЏШкЭЈЃЌдкЫеВДЖћЙЋЫОЖЪТЛсжаЃЌжаЗНКЭЗЈЗНГЩдБЮФЛЏЛсВЛЖЯЩјЭИКЭШкКЯЃЌаЮГЩаТЕФЮФЛЏЗеЮЇЃЌИјЦѓвЕаХЯЂЭИУїЖШЕФЬсИпВњЩњЛ§МЋгАЯьЁЃ

Ш§ЁЁбаОПНсТл

БОЮФвдЗЈЙњSEBЙњМЪЙЩЗнгаЯоЙЋЫОЪеЙКЫеВДЖћЙЋЫОЮЊР§ЃЌПМВьСЫЙЋЫОЛЗОГБфЛЏЖдЙЋЫОаХЯЂХћТЖЭИУїЖШЕФЙиЯЕЃЌНсЙћБэУїЃКЙЋЫОЙЩШЈНсЙЙЕФЭъЩЦЁЂЙЋЫОЪЃгрЪевцШЈгыЩњгыЫїШЁШЈЕФЖдгІЦЅХфЁЂЙЋЫОМЄРјжЦЖШЕФгХЛЏЁЂЙЋЫОЙцФЃЕФРЉДѓвдМАЙЋЫОгЏРћФмСІЕФдіЧПЕШЃЌНЋгаРћгкЙЋЫОаХЯЂХћТЖЭИУїЖШЕФЬсИпЃЛСэвЛЗНУцЃЌжаЮїЮФЛЏЕФЩјЭИШкКЯЃЌвВНЋНјвЛВНДйНјЙЋЫОаХЯЂЭИУїЖШЕФЧПЛЏгыЮЛЙщЁЃ

ДгЫеВДЖћЙЋЫОЯжгаЕФаХЯЂХћТЖПМКЫНсЙћПДЃЌЦфЩѓМЦНсЙћЦРМлСНДЮЮЊ“СМКУ”ЃЌвЛДЮЮЊ“КЯИё”ЃЌЪеЙККѓЕФЦРМлЩѕжСЮЊ“гХау”ЃЌЙЋЫОСЌајЮхФъОљЮЊБъзМЮоБЃСєЩѓМЦвтМћЁЃДгЯрЙиЭјеОКЭЪ§ОнПтЃЌЮвУЧвВУЛгаЗЂЯжЫеВДЖћЙЋЫОаХЯЂХћТЖЕФЮЅЗЈЮЅЙцМЧТМЃЌетГфЗжЫЕУїЃЌЫеВДЖћЙЋЫОаХЯЂХћТЖЕФЭИУїЖШЫЎЦНБШНЯИпЃЌетЪЧЙЋЫОЫљДІЛЗОГИївђЫизлКЯзїгУЕФНсЙћЃЛСэЭтЃЌОнЧАЪіЃЌЪеЙККѓЕФЩѓМЦЦРМлЮЊ“гХау”ЃЌетДгСэвЛВуУцвВЗДгГСЫЙЋЫОаХЯЂЭИУїЖШЕФБфЛЏЖдЙЋЫОЫљвРРЕЛЗОГвђЫиЕФБфЖЏЗДРЁЁЃгкЪЧЃЌЮвУЧШЯЮЊЃЌЙЋЫОЛЗОГвђЫигыЙЋЫОаХЯЂЭИУїЖШЕФБфЖЏЪЧЛЅЖЏЕФЃЌШЯЧхетжжЛЅЖЏЃЌНЋГЩЮЊаХЯЂЪБДњЦѓвЕЙмРэепЕФгІШЛвЊЧѓЁЃ

зЂЪЭ:

зїЁЁепЃКНЙНЈСсЃЌЮїАВНЛЭЈДѓбЇЙмРэбЇдКВЉЪПбаОПЩњЃЌКгББОУГДѓбЇЛсМЦбЇдКИБНЬЪк/ЭѕЦНаФЃЌЮїАВНЛЭЈДѓбЇНЬЪкЁЂВЉЪПЩњЕМЪІЃЌКМжнЕчзгПЦММДѓбЇЬиЦИНЬЪкЁЃ

[1]Gerald K.ChauЃЌSidney J.Gray.Ownership structure and corporate voluntary disclosure in Hong Kong and Singapore.The International Journal of AccountingЃЌ2002ЃЌ37ЃЈ2ЃЉЃК247-265

[2]Kooyul JungЃЌSoo Young Kwon.Ownership structure andearnings informativenessЃКEvidence from Korea.The International Journal of A ccountingЃЌ2002ЃЌ37ЃЈ3ЃЉЃК301-325

[3] [8]СѕСЂЙњЁЂЖХгЈЃКЁЖЙЋЫОжЮРэгыЛсМЦаХЯЂжЪСПЙиЯЕЕФбаОПЁЗЃЌЁЖЛсМЦбаОПЁЗ2003ФъЕк2ЦкЃЌЕк28-36вГЁЃ

[4]дЌУїемЃКЁЖЦРЙРЙЩЦБМлжЕЃКЛљгкаХЯЂХћТЖЕФСЌајЪБМфГЌГЃЪевцФЃаЭЁЗЃЌЁЖЧѓЫїЁЗ2008ФъЕк9ЦкЃЌЕк12-14вГЁЃ

[5]жгИеЁЂаЛГрЃКЁЖаХЯЂВювьаддкЩЯЪаЙЋЫОИКеЎШкзЪжЮРэжаЕФзїгУЁЗЃЌЁЖЧѓЫїЁЗ2010ФъЕк2ЦкЃЌЕк26-28вГЁЃ

[6]Eugene C.M.ChengЃЌStephen M.Courtenay.Board compositionЃЌregulatory regime and voluntary disclosure.The International Journal of A ccountingЃЌ2006ЃЌ41ЃЈ3ЃЉЃК262-289

[7]Ferdinand A.GulЃЌSidney L eung.Board leadershipЃЌoutside directors’ expertise and voluntary corporate disclosures.Journal of Accounting and Public PolicyЃЌSeptember-October 2004ЃЌ23ЃЈ5ЃЉЃК351-379

[9]ЙљгЅЃКЁЖЙЋЫОжЮРэЮФЛЏбаОПзлЪіЁЗЃЌЁЖФўВЈЙЄГЬбЇдКбЇБЈЁЗ2006ФъЕк18ЦкЃЌЕк1ЁЂ25-38вГЁЃ

[10]аьЯђвеЁЂЭѕПЁэ|ЁЂЙЎе№ЃКЁЖИпЙмШЫдББЈГъМЄРјгыЙЋЫОжЮРэМЈаЇбаОП—вЛЯюЛљгкЩюЁЂЛІAЙЩЩЯЪаЙЋЫОЕФЪЕжЄЗжЮіЁЗЃЌЁЖжаЙњЙЄвЕОМУЁЗ2007ФъЕк2ЦкЃЌЕк94-100вГЁЃ

(д№ШЮБрМЃКФЯдСТлЮФжааФ)

зЊЬљгкФЯдСТлЮФжааФ: http://www.nylw.net(ФЯдСТлЮФжааФ__ДњаДДњЗЂТлЮФ_БЯвЕТлЮФДјаД_ЙужнжАГЦТлЮФДњЗЂ_ЙужнТлЮФЭјЃЉ

АцШЈЩљУїЃКвђБОЮФОљРДздгкЭјТчЃЌШчЙћгаАцШЈЗНУцЧжЗИ,ЧыМАЪБСЊЯЕБОеОЩОГ§.